1月6日,中國銀保監會發布《流動資金貸款管理辦法(征求意見稿)》(下稱“新規”),新規是對2010年出臺的《流動資金貸款管理暫行辦法》的修訂與補充,以更加適應當前信貸業務的發展趨勢。

冰鑒科技研究院認為,新規新增并細化了貸款期限、還款方式、貸款展期、受托支付要求,其主要目的是防范貸款期限錯配產生的風險,進一步優化貸款結構,防止流動資金貸款用于炒房、炒股。此外,新規簡化了流動性貸款盡職調查要求,可簡化或不再進行現場調查——為金融科技手段在風控中的進一步應用,提供了廣闊空間。

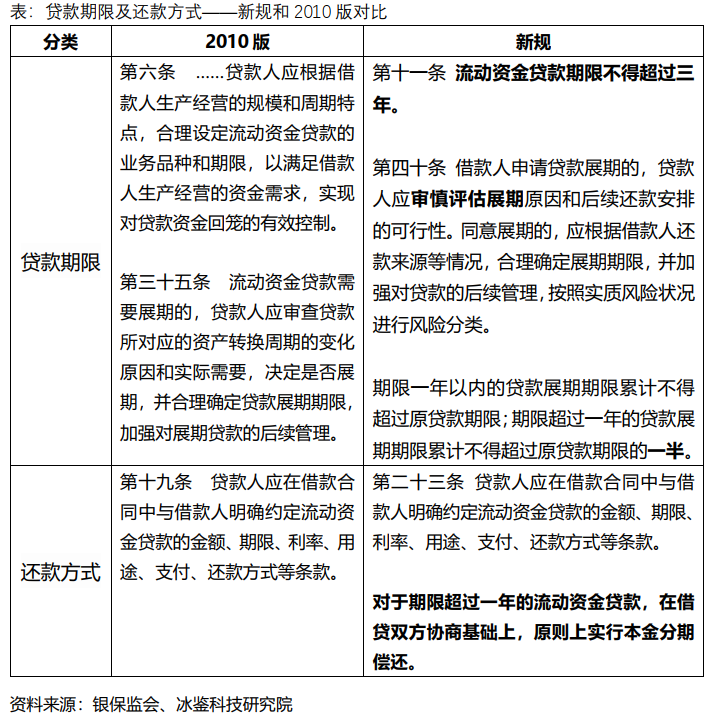

重點一:防范貸款期限錯配

新規第十一條、二十三條和四十條規定:流動資金貸款期限不得超過三年,展期貸款需要審慎評估,對于期限超過一年的流動資金貸款,展期期限累計不得超過原貸款期限的一半,且原則上實行本金分期償還。

新規對大額長期流動資金貸款影響較大。近年來,一些貸款中介機構與投機客合作,全款買房后再抵押給銀行,獲取大額流動資金貸款后再買房,期限可以長達20年,并利用先息后本的還款方式大肆炒房,不斷加杠桿,為金融機構貸款帶來巨大風險。值得注意的是:新規對貸款期限的要求并不是原則性要求,而是剛性規定。這意味著金融機構需要嚴格執行,該新規將有效杜絕流動性貸款用于長期資金用途。

銀保監會在新規配發的“答記者問”中表示,“明確貸款期限要求,引導商業銀行有效防范貸款期限錯配風險,優化貸款結構。”

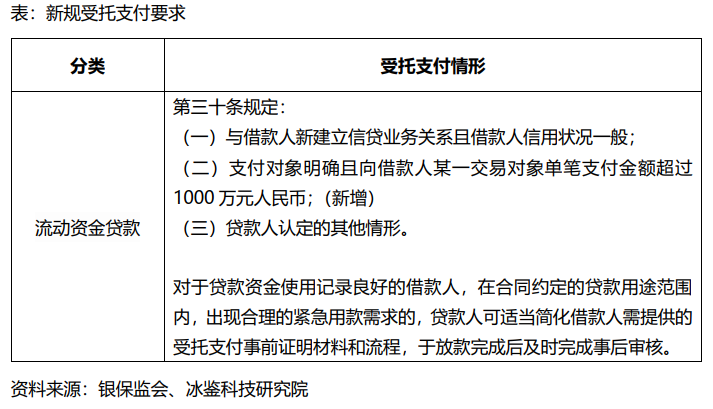

重點二:受托支付管控資金用途

新規對貸款支付方式進行細化,特別是單一、大額支付。如新規第三十條首次明確規定:支付對象明確且借款人單筆支付金額超過1000萬時要求受托支付。

冰鑒科技研究院認為,受托支付將進一步強化流動資金貸款的用途管理,提高貸款發放的質量。新規第三十四條,同時強調了“應加強對借款人資金挪用行為的監控”。

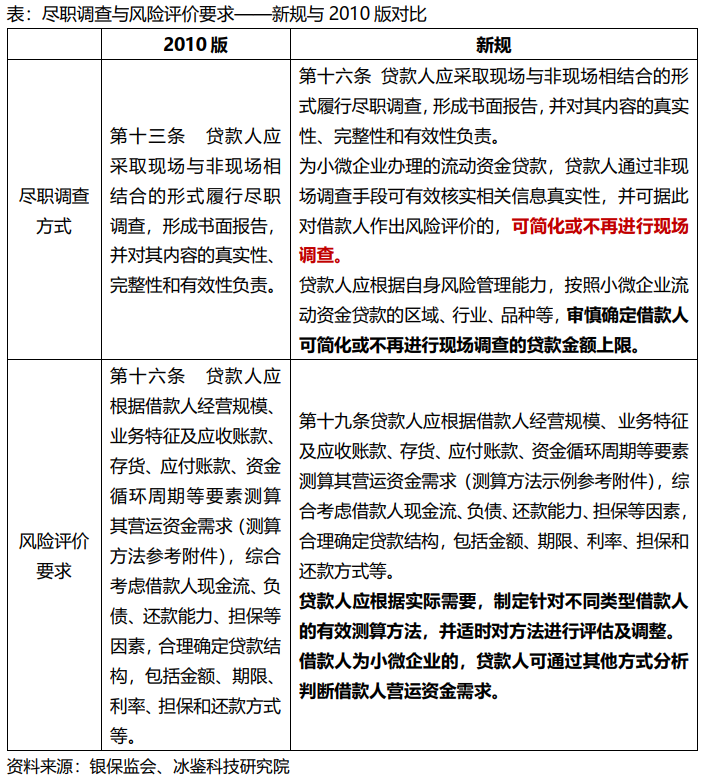

重點三:為科技手段提供用武之地

新規第十六條規定,為小微企業辦理流動性資金貸款可以簡化或不再進行現場調查,這可以大大降低銀行業金融機構展業成本,有利于金融機構利用人臉識別、機器學習、大數據算法等先進技術開展線上貸款,賦能小微企業,拓展小微企業服務邊界,降低小微企業流動性貸款成本。

值得一提的是,新規的“風險評價與審批”章節,第十九條在描述傳統風險定價的方法時,又提到“借款人為小微企業的,貸款人可通過其他方式分析判斷借款人營運資金需求。” 冰鑒科技研究院認為,金融機構針對小微企業進行風險定額定價時,往往缺少小微企業的經營歷史數據——這就導致傳統的測算方法難以奏效。新規提到的“其他方式分析判斷”,為替代數據及科技手段的應用提供了更多空間。

除了銀行之外,“非銀行金融機構發放的流動資金貸款,可參照本辦法執行。”——囊括了市面上主流的持牌金融機構。新規征求意見的時間截至今年2月6日,在修改正式發布后,將對整個流動資金貸款市場產生深遠影響。